《精准掌握车价计算:购车前的智慧决策》

在当今社会,汽车已成为许多家庭不可或缺的出行工具,而购车时最让人头疼的莫过于如何准确计算车价,车价不仅仅是车辆本身的标价,还涉及到各种税费、保险费用、贷款利息等多重因素,掌握车价计算的技巧,对于每一位即将购车的消费者来说,都是一项至关重要的技能,本文将深入探讨车价计算的全过程,帮助您在购车过程中做出明智的决策。

了解基础车价

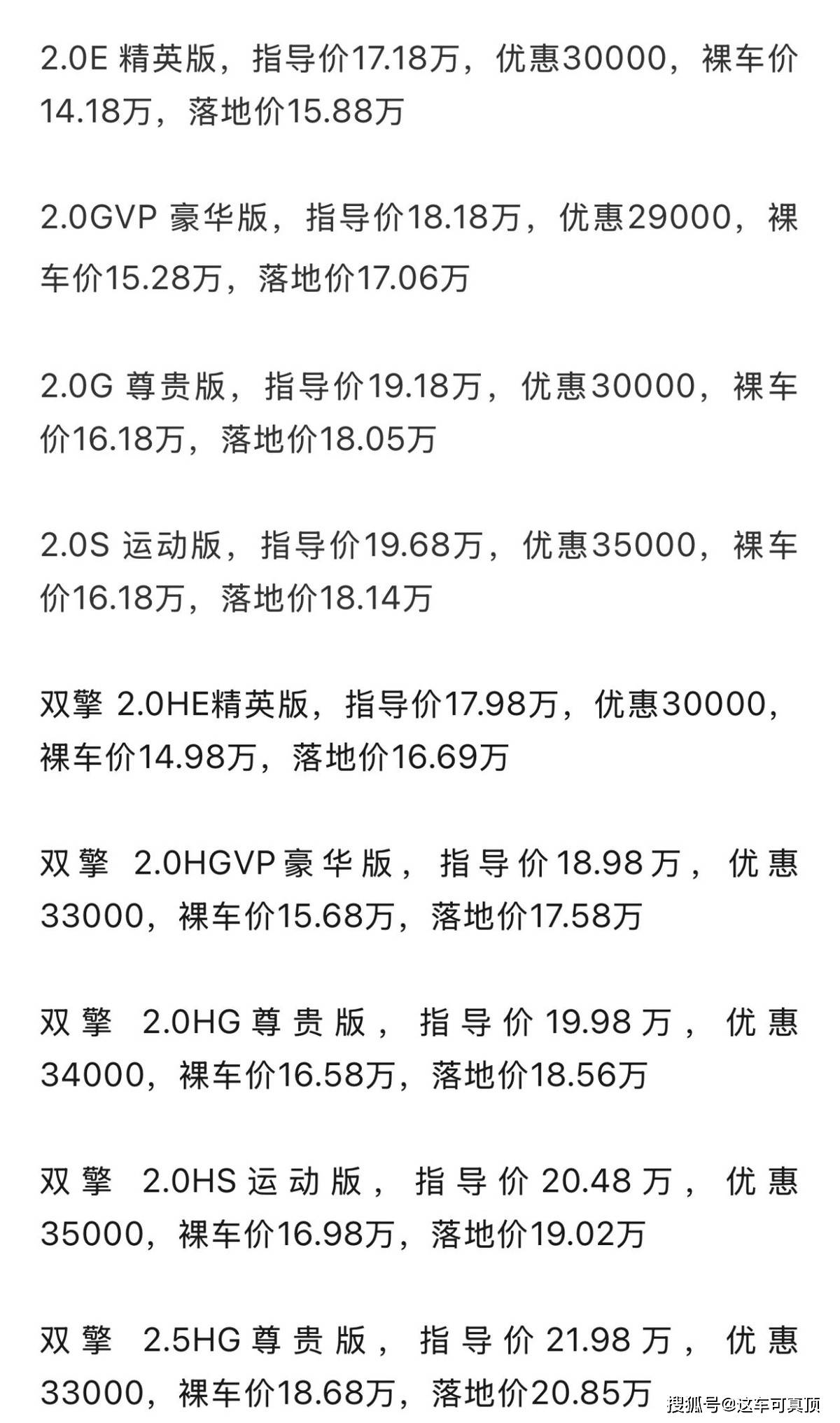

基础车价即车辆制造商指导的零售价格,也称为“裸车价”,这是购车计算的第一步,是车辆未包含任何附加费用时的价格,在了解基础车价时,消费者应关注以下几点:

- 官方渠道:尽量通过汽车制造商的官方网站、授权经销商等正规渠道获取基础车价信息,以确保价格的准确性和可靠性。

- 季节与促销:不同季节和促销活动期间,基础车价可能会有所变动或优惠,关注官方公告和经销商的促销信息,可以节省不少开支。

- 配置差异:同一品牌的不同车型、不同配置的车辆,其基础车价也会有所不同,根据自身需求选择合适的配置,是控制车价的关键。

税费计算

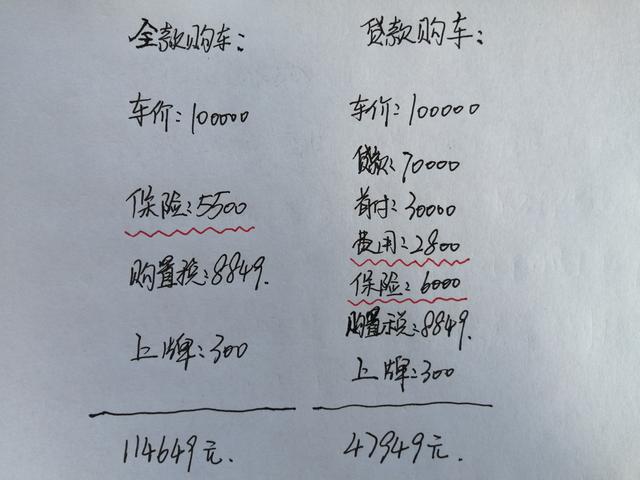

购车过程中涉及的税费主要包括购置税、车船税和增值税等,这些税费不仅影响购车总成本,还可能影响消费者的购车决策。

-

购置税:根据《中华人民共和国车辆购置税法》,购置税的计算公式为“应纳税额=计税价格×税率(10%)”,计税价格通常为购车发票上的金额(不含增值税),但若发票价格低于国家税务总局规定的最低计税价格,则按最低计税价格计算。

-

车船税:车船税是每年需要缴纳的税费,根据车辆的排量、类型等因素确定,虽然这一费用是年度性的,但在购车时也应考虑其长期影响。

-

增值税:目前汽车销售实行的是“低税率”政策,即增值税率为13%,在计算总价时,需将增值税额加到基础车价上。

保险费用

保险是购车后必须考虑的一项重要支出,车辆保险包括交强险和商业险两大类,其中商业险根据车辆价值、使用性质、车主需求等因素确定保费。

-

交强险:是国家强制要求购买的保险,主要保障交通事故中第三方的人身和财产安全,其保费根据车辆类型、座位数等因素确定,且全国统一标准。

-

商业险:包括车辆损失险、第三者责任险、全车盗抢险等,不同保险公司和不同投保方案下,商业险的保费会有所差异,建议消费者在购买前进行多家比价,选择性价比高的保险产品。

贷款利息与手续费

对于选择贷款购车的消费者而言,贷款利息和手续费也是不可忽视的成本。

-

贷款利息:根据贷款金额、贷款期限和利率计算,利率可能因银行政策、个人信用等因素而异,在贷款前应详细了解各家银行的利率政策,选择最优惠的方案。

-

手续费:包括贷款服务费、抵押登记费等,这些费用虽不直接计入月供中,但同样会增加购车总成本,在签订贷款合同时,应仔细阅读合同条款,了解各项费用的具体内容及标准。

综合考量与预算规划

在完成上述各项费用的计算后,消费者应进行综合考量并制定合理的购车预算,预算应包括但不限于:基础车价、税费、保险费、贷款利息及手续费等所有相关费用,还应考虑日常养车成本(如油费、维修保养费)以及可能的意外支出(如事故维修费),通过合理的预算规划,可以避免因资金不足而导致的购车压力或后续的财务问题。

车价计算是一个复杂而细致的过程,它不仅关乎购车时的经济压力,更关乎未来几年的财务规划,作为消费者,我们应保持理性消费的心态,不盲目追求高配置或高性价比的车型,而是根据自身实际需求和财务状况做出明智的选择,通过准确的车价计算和合理的预算规划,我们能够以最少的成本获得最合适的车辆,为生活带来便利的同时也减轻了经济负担,购车不仅是购买一辆车那么简单,更是一次对未来生活的投资与规划。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...